搜题

2020-12-28 22:30:00 | 来源:考生回忆及网络

41、下列财务处理程序中,适合规模较小,经济业务较少类型使用的是( )。

A.记账凭证汇总表账务处理程序

B.汇总记账凭证账务处理程序

C.科目汇总表账务处理程序

D.记账凭证账务处理程序

42、采用销售百分比法预测资金需求量时,下列各项中,属于非敏感性项目的是( )。

A.应收账款

B.存款

C.短期借款

D.应交税金

43、在可预见的未来,甲公司将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务,这说明甲公司会计处理的是( )。

A.会计主体

B.持续经营

C.会计分期

D.货币计量

44、能够及时反映各种存贷收入、发出和结存的情况,便于及时查明存货盘点盈亏原因的制度是( )。

A.收付实现制

B.权责发生制

C.永续盘存制

D.实地盘存制

45、会计人员记账后,发现一笔“应付账款”记录有误,记录中会计科目及其对应关系没有错误,只是所记金额小于应记金额350000元,会计人员应当选用的补救措施是( )。

A.在总金额后加上一个“0”使金额变为3500000元

B.用红线划掉借记金额后直接更正为350000元

C.补记科目和方向相同,金额为350000元

D.用红字冲销记录的金额350000元

46、甲公司与乙公司签订了50万元的销售合同,甲公司在签订合同当日收到乙公司10万元定金,甲公司会计人员把10万元定金作为销售收入进行入账。这违反了会计信息质量要求的( )原则。

A.可靠性

B.相关性

C.收付实现制

D.权责发生制

47、甲公司发行股票3000万股,每股价值1元,支付手续费10万元,支付佣金54万元,此业务应计入所有者权益类账户( )万元。

A.3000

B.2990

C.2946

D.2936

48、运用成本模型和随机模型计算最佳现金持有量时,都会涉及到现金的( )。

A.机会成本

B.生产成本

C.短缺成本

D.管理成本

(一)

权责发生制是以本会计期间发生的费用和收入是否应该计入本期为标准,处理有关经济业务的制度。请根据权责发生制来处理下列业务。

49、如果把收益性支出误作为资本性支出,则会导致企业( )。

A.虚增资产,盈利减少

B.虚增资产,虚增盈利

C.资产减少,盈利减少

D.资产减少,虚增盈利

50、下列业务处理符合权责发生制要求的是( )。

A.本月收回上月货款,作为本月收入处理

B.本月销售商品,货款未收,作为下月收入处理

C.本月预收货款,下月交钱,作为本月收入处理

D.本月销售商品,货款未收,作为本月收入处理

51、甲公司5月份发生了如下付款业务,支付4月贷款利息2000元,支付5月办公费1000元,支付4月税费1000元,支付5月固定资产修理费500元,甲公司5月份确认的费用总额为( )。

A.4500元

B.3500元

C.2500元

D.1500元

(二)

甲公司资产总额为200万元,资产负债率为45%,负债的资本成本率为10%。2020年计划生产A产品,预计年产销量为20万件,单位售价为15元,目前正处于免税期,有两个生产方案可供选择:

方案一:单位变动成本为7元,固定成本为60万元。

方案二:单位变动成本为8.25元,固定成本为45万元。

52、如果按方案一生产,甲公司联合杠杆系数是( )。

A.1.6

B.1.0989

C.1.7582

D.1.5643

53、如果按方案二生产,甲公司的财务杠杆系数为( )。

A.1.50

B.1.11

C.1.67

D.1.60

54、如果A产品年产量下降25%,则方案一的利润下降( )。

A.25%

B.43.96%

C.27.47%

D.40%

(三)

甲公司为增值税一般纳税人,适用的增值税税率为13%,商品售价和提供劳务收入均不包含增值税,销售商品和提供劳务符合税入确认条件,需成本在确认收入时逐笔结转。2019年12月,甲公司发生如下事项:

(1)6日,与乙公司签订合同,向乙公司销售A商品一批,商品售价为300万元,增值税税额为39万元,该批商品成本为120万元,商品已发出,款项已收到并入银行,开出增值税专用发票,销售前,该批商品已计提了20万元的存货跌价准备;

(2)18日,因资金周转困难,将购买成本为30万元的原材料出售,售价28万元,当月收到原材料款项;

(3)19日,与丙公司签订为期1个月的劳务合同,合同总价款为70万元,至12月31日,已经预收合同款50万元,实际发生劳务成本为30万元,劳务成本均为提供劳务人员薪酬,估计为完成该合同还将发生劳务成本20万元,该公司拟实际发生的成本占统计总成本的比例确定合同履约速度。

55、根据事项(2),甲公司应将销售原材料结转的成本计入( )。

A.生产成本

B.其他业务成本

C.主营业务成本

D.制造费用

56、根据事项(3),甲公司在12月31日的会计处理正确的是( )。

A.结转主营业务成本30万元

B.确认主营业务收入50万元

C.当期不确认主营业务收入

D.结转主营业务成本50万元

(四)

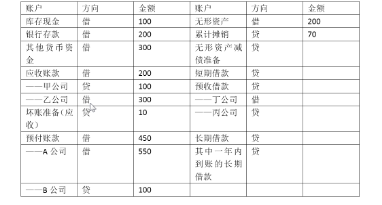

2019年12月31日,某公司部分总账和明细账科目金额如下(单位:万元):

57、根据资料中的账户金额信息,该公司12月末资产负债表中“无形资产”期末的填表金额是( )万元。

A.200

B.130

C.94

D.164

58、据资料中的账户余额信息,关于应收账款、预收款项、应付账款、预付款项列报金额说法不正确的是( )。

A.应收账款列报金额为308万元

B.预收款项列报金额为100万元

C.应付账款列报金额为100万元

D.预付款项列报金额为550万元

二、多项选择题。每小题后的备选答案中有两个或两个以上符合题意的答案。

59、关于总产量和边际产量,下列正确的有( )。

A.只要总产量减少,边际产量一定是负数

B.只要边际产量减少,总产量一定也减少

C.随着某种生产要素的投入量的增加,边际产量先递增后递减

D.当边际产量等于平均产量时,平均产量最大E、当边际产量小于平均产量时,平均产量增加

2024-04-02

2024-03-21

2024-03-21

2024-03-21

2024-03-15

2024-03-09

2024-03-07

2024-03-07

2024-03-07

2024-03-07